Comment placer 10 000 € : Guide complet pour maximiser votre épargne

Comment placer 10 000 € : Guide complet pour maximiser votre épargne

Avec 10 000 € à placer, vous avez une somme significative qui peut vous permettre de faire fructifier votre épargne. Cependant, il est essentiel de bien réfléchir à votre stratégie d’investissement pour maximiser vos rendements tout en minimisant les risques. Dans cet article, nous allons explorer les différentes options disponibles pour placer 10 000 €, en tenant compte de vos objectifs financiers, de votre tolérance au risque et de votre horizon de placement.

1. Comprendre vos objectifs financiers

Avant de placer votre argent, il est crucial de définir vos objectifs financiers. Ces objectifs vont influencer le type de placement que vous choisirez. Voici quelques questions à vous poser :

- Quel est votre horizon de placement ? Souhaitez-vous investir à court terme (moins de 3 ans), à moyen terme (3 à 5 ans) ou à long terme (plus de 5 ans) ?

- Quel est votre niveau de tolérance au risque ? Êtes-vous prêt à prendre des risques pour obtenir des rendements plus élevés, ou préférez-vous des placements plus sûrs, même si les rendements sont moindres ?

- Avez-vous besoin de liquidités ? Aurez-vous besoin d’accéder à votre argent rapidement, ou pouvez-vous le bloquer pendant plusieurs années ?

Une fois que vous avez répondu à ces questions, vous pouvez commencer à explorer les différentes options de placement.

2. Les options de placement sécurisées

Si vous êtes prudent et que vous préférez éviter les risques, il existe plusieurs options de placement sécurisées qui peuvent vous offrir des rendements modestes mais stables.

a. Le livret A

Le livret A est un placement sûr et liquide, idéal pour les épargnants qui souhaitent avoir accès à leur argent à tout moment. Depuis 2025 le taux du livret A est de 2,4 %. Bien que ce taux soit relativement bas, il a l’avantage d’être exonéré d’impôts et de prélèvements sociaux.

- Avantages : Sécurité, liquidité, exonération fiscale.

- Inconvénients : Rendement faible, plafond de dépôt (22 950 € en 2025).

b. Le livret de développement durable et solidaire (LDDS)

Le LDDS fonctionne de manière similaire au livret A, avec un taux d’intérêt identique (2,4% en 2025). Il est également exonéré d’impôts et de prélèvements sociaux. Le plafond de dépôt est de 12 000 €.

- Avantages : Sécurité, liquidité, exonération fiscale.

- Inconvénients : Rendement faible, plafond de dépôt.

c. Le compte à terme

Un compte à terme est un dépôt bloqué pour une durée déterminée (de quelques mois à plusieurs années). Le taux d’intérêt est fixe et généralement plus élevé que celui des livrets réglementés. Cependant, votre argent est immobilisé pendant la durée du contrat.

- Avantages : Taux d’intérêt plus élevé que les livrets, sécurité.

- Inconvénients : Argent immobilisé, pénalités en cas de retrait anticipé.

d. Les obligations d’État

Les obligations d’État sont des titres de dette émis par un État. Elles offrent un rendement prévisible et sont considérées comme des placements sûrs, surtout si elles sont émises par des pays stables comme la France ou l’Allemagne.

- Avantages : Sécurité, rendement prévisible.

- Inconvénients : Rendement généralement faible, sensibilité aux taux d’intérêt.

3. Les options de placement à rendement modéré

Si vous êtes prêt à prendre un peu plus de risques pour obtenir des rendements plus élevés, vous pouvez envisager des placements à rendement modéré.

a. Les fonds euros de l’assurance vie

L’assurance vie est un placement très populaire en France, notamment grâce à son fonds en euros, qui offre une garantie en capital. Les rendements des fonds euros ont tendance à diminuer ces dernières années, mais ils restent attractifs pour les épargnants prudents.

- Avantages : Garantie en capital, fiscalité avantageuse après 8 ans.

- Inconvénients : Rendement en baisse, frais de gestion.

b. Les SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI permettent d’investir dans l’immobilier sans avoir à gérer directement un bien. Vous achetez des parts dans une société qui détient un portefeuille de biens immobiliers, et vous percevez des loyers réguliers.

- Avantages : Rendement attractif, diversification immobilière.

- Inconvénients : Liquidité limitée, fiscalité spécifique.

c. Les obligations d’entreprises

Les obligations d’entreprises offrent généralement un rendement plus élevé que les obligations d’État, mais elles présentent également un risque plus élevé. Elles peuvent être une bonne option si vous cherchez un rendement modéré avec un risque maîtrisé.

- Avantages : Rendement plus élevé que les obligations d’État, diversification.

- Inconvénients : Risque de défaut, sensibilité aux taux d’intérêt.

4. Les options de placement à rendement élevé

Pour ceux qui sont prêts à prendre des risques plus importants en échange de rendements potentiellement plus élevés, il existe des options de placement plus dynamiques.

a. Les actions

Investir en actions peut offrir des rendements élevés, mais cela comporte un risque de perte en capital. Vous pouvez investir directement en achetant des actions individuelles ou via des fonds d’investissement (OPCVM, ETF).

- Avantages : Potentiel de rendement élevé, liquidité.

- Inconvénients : Volatilité, risque de perte en capital.

b. Les cryptomonnaies

Les cryptomonnaies comme le Bitcoin ou l’Ethereum ont attiré l’attention des investisseurs en raison de leurs rendements spectaculaires. Cependant, elles sont extrêmement volatiles et risquées.

- Avantages : Potentiel de rendement très élevé, diversification.

- Inconvénients : Volatilité extrême, risque de perte totale.

c. Les fonds d’investissement alternatifs

Les fonds d’investissement alternatifs (private equity, hedge funds, etc.) peuvent offrir des rendements élevés, mais ils sont généralement réservés aux investisseurs avertis et disposant d’un capital important.

- Avantages : Potentiel de rendement élevé, diversification.

- Inconvénients : Risque élevé, liquidité limitée, frais de gestion élevés.

5. Diversification et gestion du risque

Quel que soit le type de placement que vous choisissez, il est essentiel de diversifier votre portefeuille pour réduire les risques. La diversification consiste à répartir votre argent entre différents types d’actifs (actions, obligations, immobilier, etc.) et différentes zones géographiques.

- Diversification par classe d’actifs : Investissez dans plusieurs classes d’actifs pour réduire le risque global de votre portefeuille.

- Diversification géographique : Investissez dans des marchés différents pour limiter l’impact des fluctuations locales.

- Diversification sectorielle : Investissez dans différents secteurs économiques pour réduire le risque lié à un secteur spécifique.

6. Fiscalité des placements

La fiscalité est un aspect important à prendre en compte lors du choix d’un placement. Voici un aperçu des principales règles fiscales en France :

- Livrets réglementés (Livret A, LDDS) : Exonérés d’impôts et de prélèvements sociaux.

- Assurance vie : Fiscalité avantageuse après 8 ans, avec une exonération partielle des gains.

- Compte à terme : Les intérêts sont soumis à l’impôt sur le revenu et aux prélèvements sociaux.

- Actions et obligations : Les plus-values sont soumises à la flat tax (30%).

- Cryptomonnaies : Les plus-values sont soumises à la flat tax (30%).

Il est important de consulter un conseiller fiscal ou un expert-comptable pour optimiser votre fiscalité en fonction de votre situation personnelle.

7. Conseils pratiques pour placer 10 000 €

Voici quelques conseils pratiques pour bien placer vos 10 000 € :

- Établissez un budget : Avant d’investir, assurez-vous d’avoir un fonds d’urgence pour faire face aux imprévus.

- Diversifiez vos placements : Ne mettez pas tous vos œufs dans le même panier. Répartissez votre argent entre différents types de placements.

- Restez informé : Suivez l’actualité économique et financière pour prendre des décisions éclairées.

- Consultez un conseiller financier : Si vous n’êtes pas sûr de la stratégie à adopter, n’hésitez pas à consulter un professionnel chez Montparnasse Gestion Privée.

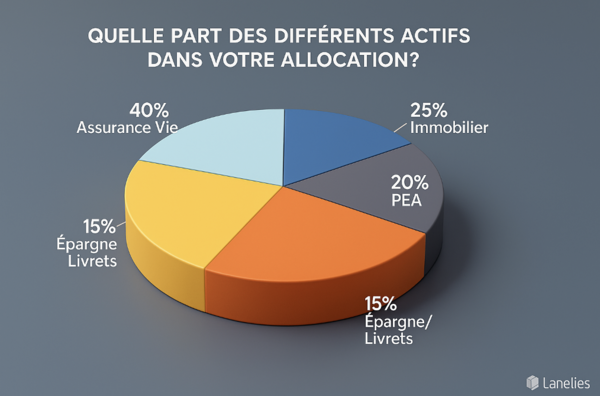

8. Exemple de répartition pour placer 10 000 €

Voici un exemple de répartition pour un portefeuille équilibré :

- 20% en placements sécurisés : Livret A, LDDS, compte à terme.

- 40% en placements à rendement modéré : Fonds euros d’assurance vie, SCPI, obligations d’entreprises.

- 30% en placements à rendement élevé : Actions, ETF.

- 10% en placements alternatifs : Cryptomonnaies, fonds alternatifs.

Cette répartition peut être ajustée en fonction de votre profil d’investisseur et de vos objectifs financiers.

9. Conclusion

Placer 10 000 € est une excellente opportunité pour faire fructifier votre épargne, mais cela nécessite une réflexion approfondie et une stratégie bien définie. En fonction de votre profil d’investisseur, vous pouvez opter pour des placements sécurisés, à rendement modéré ou à rendement élevé. La diversification et la gestion du risque sont des éléments clés pour maximiser vos rendements tout en protégeant votre capital.

N’oubliez pas de prendre en compte la fiscalité et de consulter un conseiller financier si nécessaire. Avec une approche réfléchie et disciplinée, vous pouvez faire de vos 10 000 € un levier pour atteindre vos objectifs financiers à long terme.

Avertissement : Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des résultats futurs. Il est recommandé de consulter un conseiller financier avant de prendre toute décision d’investissement.