Pourquoi et comment diversifier son épargne ?

En épargnant régulièrement, vous constituez un capital pour financer vos projets à court, moyen et long terme. Vous avez la possibilité d'investir cette épargne dans divers placements afin d'espérer la faire croître. Chaque type de placement présente ses propres avantages et contraintes. Certains assurent la sécurité de votre épargne, tandis que d'autres comportent un risque de perte en capital, mais offrent un potentiel de rendement plus élevé. Vous pouvez choisir entre des placements bloqués sur une période définie et d'autres offrant une liquidité immédiate. Pourquoi est-il avantageux d'adopter une approche diversifiée en matière d'investissement ?

Que signifie diversifier son patrimoine ?

La diversification patrimoniale sous-entend une répartition de votre épargne entre divers actifs.

Par exemple, vous pouvez investir dans les classes d’actifs suivantes :

- bourse

- livrets règlementés (Livret A, Livret de développement durable et solidaire…)

- le private equity (actifs non côtés comme des start-up par exemple)

Le choix de vos placements est orienté par votre stratégie patrimoniale et votre tolérance au risque. Cependant, il est avantageux de diversifier en optant pour des solutions de placement indépendantes les unes des autres, combinant ainsi les avantages de chacune et couvrant différentes thématiques et zones géographiques. De cette manière, la baisse de la valeur d'un actif n'affecte pas le rendement d'un autre, ce qui optimise à la fois la sécurité et le potentiel de rendement de votre épargne. A titre d’exemple les actifs non côtés sont souvent décorrélés des marchés actions ce qui permet de limiter les soubresauts sur les marchés.

Quelles interrogations devrait-on se poser afin d'assurer une diversification adéquate de son patrimoine ?

La mise en place d'une stratégie d'investissement pertinente requiert la prise en considération de vos objectifs, de vos projets à court et à long terme, ainsi que du montant de votre épargne. Par exemple, si l'achat d'une voiture dans les deux prochaines années nécessite la mobilisation de la totalité de votre épargne, il est crucial de choisir un placement liquide, pouvant être rapidement converti en argent, et exempt de toute durée minimale de détention.

Cette approche vous permet de constituer une réserve financière préventive pour faire face aux imprévus de la vie.

D'autres types de placements peuvent impliquer un blocage de votre épargne pour une période déterminée, dont la durée minimale est spécifiée dans votre contrat. Cette immobilisation temporaire est généralement associée à des avantages tels qu'une réduction fiscale ou un rendement potentiel élevé. Cependant, il est essentiel de vérifier que votre situation personnelle et patrimoniale permet d'engager une partie de vos économies dans ce type de placements sur plusieurs années. Bien que des options de déblocage anticipé existent (dans certains cas prévus par la loi et/ou selon les modalités contractuelles de souscription), elles peuvent être assorties de pénalités financières.

Afin de diversifier vos investissements, la première étape consiste à évaluer votre disposition à épargner sur le long terme. Une fois que vous avez défini votre horizon d'investissement, plusieurs questions peuvent orienter votre choix de placements et influencer votre stratégie patrimoniale :

- Quel niveau de risque êtes-vous prêt à assumer pour optimiser le rendement potentiel de vos investissements ?

- Souhaitez-vous prendre en compte des critères extra financiers dans vos placements (écologie, social…) ?

- Quelles évolutions personnelles et professionnelles prévoyez-vous dans les années à venir ?

- Êtes-vous familiarisé avec les caractéristiques des différentes catégories de placements telles que l'assurance-vie, le Plan d'épargne retraite (PER), les produits structurés ?

Votre âge : la pierre angulaire de votre stratégie patrimoniale.

Votre âge influe sur la stratégie de diversification à adopter. Il est crucial de considérer vos investissements comme des ressources à mobiliser à court, moyen et long terme. En conséquence, selon votre tranche d'âge, différentes stratégies doivent être envisagées. Les jeunes, par exemple, peuvent privilégier des placements à long terme, tandis qu'un investisseur approchant de la retraite devrait réorienter ses actifs vers des supports plus sécurisés s'il vise un complément de revenu durant cette période. Les supports sécurisés, bien que moins dynamiques, peuvent offrir des garanties en capital, partielles ou totales. Ces choix peuvent être accompagnés d'une prise de risque modérée en fonction de votre profil. La notion de temporalité joue un rôle fondamental dans l'établissement des bases d'une diversification efficace et d'une allocation d'actifs personnalisée.

Diversifier c’est lisser son investissement dans le temps

Intrinsèquement, les marchés financiers sont sujets à des fluctuations. Les cours des titres évoluent de manière constante, que ce soit à la hausse ou à la baisse, influencés par des variables telles que les volumes disponibles, le nombre d'acheteurs potentiels, et divers paramètres tels que la conjoncture économique générale (perspectives de consommation, données sur l'emploi), les perspectives de rentabilité des entreprises cotées, ainsi que la dynamique de leurs concurrentes étrangères. En raison de la complexité de ces facteurs, anticiper la direction des cours, à la hausse ou à la baisse, demeure impossible. C'est pourquoi il est préconisé d'investir à intervalles réguliers dans une gamme diversifiée de supports, en utilisant des versements libres programmés. Ainsi, vous acquérez des titres à différents prix au gré des fluctuations, augmentant ainsi la probabilité d'atteindre le prix moyen observé sur le marché boursier pendant la période considérée.

Lisez aussi cet article de blog :

"6 conseils pour bien choisir son gestionnaire de patrimoine"

Quelle stratégie de diversification adopter en fonction de votre profil de risque ?

Les tolérances au risque varient d'un investisseur à l'autre, soulignant l'importance cruciale de respecter le profil défini individuellement. Pour ceux dont les connaissances des marchés et des produits financiers sont élémentaires, il est judicieux de confier la gestion de leur patrimoine financier à un conseiller en gestion de patrimoine (lien vers le formulaire de contact MGP). Ce professionnel vous posera des questions visant à définir le profil d'investisseur spécifique et le degré d'appétence au risque.

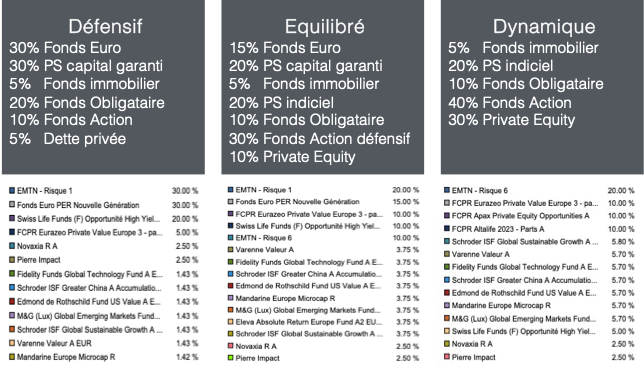

Traditionnellement, on distingue trois profils d'investisseurs :

L'investisseur défensif

1/L'investisseur défensif, privilégiant la sécurité en plaçant la majeure partie de son épargne dans des livrets réglementés ou des produits garantissant le capital (fonds euro, produit structuré à capital garanti), même si le rendement est modeste. Sa principale préoccupation est de sécuriser ses économies.

L'investisseur équilibré

2/L'investisseur équilibré, cherchant la performance de ses placements tout en acceptant une prise de risque mesurée.

L'investisseur dynamique

L'investisseur dynamique, orienté vers le rendement et appréciant le risque. Pour lui, la possibilité de perdre une partie du capital investi est envisageable, mais les gains potentiels sont élevés. Cependant, en cas de retournement du marché, les pertes peuvent être significatives. Ce type d'investisseur peut choisir de maintenir ses positions en attendant des conditions plus favorables.

Ces profils ne sont pas rigides et peuvent évoluer au fil du temps. Par exemple, au cours de la vie active, on peut passer d'un profil à l'autre. À l'approche de la retraite, il peut paraitre judicieux de sécuriser ses avoirs, compte tenu de la réduction des revenus à venir. À l'inverse, il est possible d'opter pour un profil prudent pendant la vie active et de basculer vers un profil dynamique à la retraite dans le but de faire fructifier le patrimoine en vue de la transmission.

Voici des exemples de portefeuille pour les différents profils chez Montparnasse Gestion Privée :

Quelles sont les stratégies pour diversifier vos actifs ?

Pour trouver les placements adaptés à votre situation, vous pouvez faire appel à un conseiller en gestion de patrimoine chez MGP. Celui-ci réalise un audit patrimonial, puis, grâce aux informations recueillies, peut vous aider à comparer les contrats et à sélectionner les produits les plus attractifs. Un CGP maîtrise la tarification de ses produits et offre un panel de supports diversifiés, aptes à convenir à chaque profil. Il peut vous conseiller de ventiler vos avoirs entre des livrets d’épargne, de l’immobilier (SCPI, OPCI), des placements en OPCVM (via un contrat d’assurance-vie ou un PE) ou encore d’investir en Bourse (à l’aide de titres vifs ou d’ETF, par exemple). Vous pouvez aussi choisir vous-même la répartition de votre épargne.

En conclusion

Une fois la stratégie adoptée il est cruciale de suivre régulièrement son allocation pour s’assurer de la concordance entre vos objectifs et vos placements. Vous pouvez le faire vous-même ou faire appel à un professionnel.

Faites appel à Montparnasse Gestion Privée

Chez MGP nous proposons au minimum annuellement à nos clients de revoir l’ensemble de la stratégie pour optimiser le conseil délivré.