Est-il le bon moment d'acheter de l'immobillier

Les taux d’intérêt

Ami, famille, prospects et clients nous demandent souvent notre avis sur les différents achat et investissement à faire ou ne pas faire.

Forcément, en ce moment, la question se pose beaucoup pour l’immobilier.

Que ce soit à la vente ou à l’achat, l’immobilier n’a pas très bonne réputation.

Hausse des taux d’emprunts, hausse des coûts de construction et de rénovation, classe énergétique sont autant de paramètres qui nous font hésiter sur cet investissement à l’achat ou à la (re)vente.

Achat

Vente

Aussi rassurant qu’est l’immobilier, nous allons passer en revu chaque paramètre afin de vous aider et vous éclaircir sur cette classe d’actif

Une analyse géographique est nécessaire dans le but de comprendre comment se structurent les prix. L'évaluation de l'état du marché local est cruciale lors de la prise de décision d'achat ou de vente d’immobilier. Voici quelques éléments à considérer pour évaluer l'état du marché local :

Dans un premier temps, il faut analysez les prix immobiliers dans le secteur concerné. Si les prix ont été relativement stables ou en hausse au fil du temps, cela pourrait indiquer un marché robuste. Des baisses de prix constantes pourraient signaler un marché en déclin.

Étudiez l'équilibre entre l'offre et la demande dans la région. Si la demande de logements est élevée et l'offre est limitée, cela peut entraîner une augmentation des prix et créer un marché vendeur. À l'inverse, une offre excédentaire pourrait favoriser les acheteurs.

- Les taux de vacance peuvent donner des indications sur la santé du marché locatif. Si les taux de vacance sont bas, cela peut signifier une forte demande locative, ce qui peut être positif pour les investisseurs immobiliers

- La santé économique de la région joue un rôle important. Les zones avec une croissance économique soutenue, des emplois stables et une diversification économique peuvent avoir des marchés immobiliers plus stables

- Les projets d'infrastructure à venir, tels que des nouvelles routes, des centres commerciaux ou des zones de développement, peuvent influencer positivement la valeur des propriétés. Le grand paris est un exemple parlant

Examinez les cycles immobiliers dans la région. Cela peut vous donner une idée de la façon dont le marché réagit à certaines conditions économiques et si des tendances cycliques sont présentes.

L'état général du quartier, la qualité des écoles, la proximité des transports en commun, et d'autres facteurs similaires peuvent également influencer la demande et la valeur des propriétés. Bien souvent, ce qui fait la valeur d’un bien, n’est pas le bien lui-même mais l’emplacement.

Il est recommandé de travailler avec un agent immobilier local, car ils ont une connaissance approfondie du marché local. Ils peuvent vous fournir des informations précieuses sur les quartiers, les tendances du marché, et vous aider à prendre une décision éclairée en fonction de vos besoins spécifiques. En fin de compte, l'évaluation de l'état du marché local est une étape essentielle pour déterminer si c'est le bon moment pour acheter de l'immobilier dans une région donnée.

Le taux d'intérêt est un facteur clé à prendre en compte lors de l'évaluation du moment propice pour acheter de l'immobilier.

Voici comment le taux d'intérêt peut influencer votre décision :

- Les taux d'intérêt impactent directement le coût de l'emprunt. Des taux bas signifient des paiements hypothécaires moins élevés, ce qui peut rendre l'achat plus abordable. Cela peut être particulièrement attrayant pour les acheteurs, car cela peut potentiellement élargir la gamme de propriétés accessibles.

- Les taux d'intérêt bas augmentent le pouvoir d'achat des emprunteurs. Un taux d'intérêt plus bas permet aux acheteurs d'emprunter davantage tout en maintenant des paiements mensuels raisonnables. Cela peut être avantageux pour les personnes cherchant à acheter une maison de taille plus importante ou dans des quartiers plus recherchés.

- Cela rend l'investissement immobilier plus attractif. Les investisseurs peuvent obtenir un financement à des coûts réduits, ce qui améliore le rendement de leur investissement.

- Les taux d'intérêt peuvent influencer la demande du marché immobilier. Nous le voyons bien en ce moment. Pour exemple, la vente de logement neuf est en baisse de 55% en 2023. Des taux bas stimulent la demande, ce qui peut entraîner une augmentation des prix. Les taux élevés, en revanche, peuvent dissuader certains acheteurs, ce qui pourrait potentiellement conduire à des prix plus stables ou en légère baisse.

- Les taux d'intérêt sont souvent liés aux conditions économiques globales. Des taux bas peuvent être mis en place pour stimuler l'économie, tandis que des taux plus élevés peuvent être mis en œuvre pour contrôler l'inflation.

Par conséquent, il peut être utile de suivre les prévisions économiques pour avoir une idée de l'évolution des taux d'intérêt à long terme et donc des prix de l’immobilier.

Il est important de noter que les taux d'intérêt peuvent varier en fonction des politiques économiques, des décisions des banques centrales et des conditions du marché financier.

Par conséquent, il peut être utile de suivre les prévisions économiques pour avoir une idée de l'évolution des taux d'intérêt à long terme et donc des prix de l’immobilier.

Il est important de noter que les taux d'intérêt peuvent varier en fonction des politiques économiques, des décisions des banques centrales et des conditions du marché financier.

Courbe des taux d’emprunts depuis 2020

Évaluez votre stabilité financière actuelle. Un achat immobilier est un engagement financier significatif, et il est essentiel d'avoir une situation financière stable avant de s'engager dans un prêt à long terme.

Outre le coût initial d'achat, prenez en compte les coûts associés à la propriété, tels que les taxes foncières, les assurances, l'entretien et les frais de copropriété (le cas échéant). Assurez-vous que vous êtes prêt à assumer ces coûts à long terme.

L'immobilier est généralement un investissement à long terme. Considérez vos plans à long terme, tels que la stabilité de votre carrière, vos projets familiaux et vos aspirations personnelles. Assurez-vous que l'achat d'une propriété s'aligne sur ces objectifs.

Si vous avez des projets familiaux, tels que fonder une famille, la taille et la localisation de la propriété deviennent des considérations importantes. Assurez-vous que la propriété répond à vos besoins familiaux à court et à long terme. Un changement de situation non anticipé entraine nécessairement une remise en cause du logement.

Évaluez votre tolérance au risque. Les marchés immobiliers peuvent connaître des fluctuations, et la valeur de votre propriété peut varier. Assurez-vous que vous êtes à l'aise avec le niveau de risque associé à l'achat immobilier.

Établissez un budget réaliste qui prend en compte le coût d'achat de la propriété ainsi que les dépenses mensuelles. Avoir une planification budgétaire solide peut vous aider à éviter des difficultés financières imprévues.

Explorez les différentes options de financement disponibles. Les programmes d'aide à l'accession à la propriété, les prêts à taux zéro, la TVA réduite et d'autres options peuvent avoir un impact sur la viabilité financière de votre achat.

Si vous achetez une propriété dans le but d'investir, évaluez le potentiel de rendement sur investissement. Cela peut inclure la croissance potentielle de la valeur de la propriété, les revenus de location et d'autres avantages fiscaux.

Déterminez votre stratégie d'investissement. Certains investisseurs cherchent à réaliser un profit à court terme en achetant des propriétés sous-évaluées et en les revendant après rénovation. D'autres optent pour un investissement à long terme en misant sur l'appréciation à long terme et les flux de trésorerie provenant de la location.

Lire aussi l'article sur "Quel est l'intérêt d'investir en nue propriété ?"

Bien évidemment, il faut considérer votre situation personnelle dans votre décision d’achat ou de revente immobilière

Voici quelques éléments spécifiques à considérer dans votre situation personnelle :

Évaluez votre tolérance au risque. Les marchés immobiliers peuvent connaître des fluctuations, et la valeur de votre propriété peut varier. Assurez-vous que vous êtes à l'aise avec le niveau de risque associé à l'achat immobilier.

Établissez un budget réaliste qui prend en compte le coût d'achat de la propriété ainsi que les dépenses mensuelles. Avoir une planification budgétaire solide peut vous aider à éviter des difficultés financières imprévues.

Explorez les différentes options de financement disponibles. Les programmes d'aide à l'accession à la propriété, les prêts à taux zéro, la TVA réduite et d'autres options peuvent avoir un impact sur la viabilité financière de votre achat.

Si vous achetez une propriété dans le but d'investir, évaluez le potentiel de rendement sur investissement. Cela peut inclure la croissance potentielle de la valeur de la propriété, les revenus de location et d'autres avantages fiscaux.

- Déterminez votre stratégie d'investissement. Certains investisseurs cherchent à réaliser un profit à court terme en achetant des propriétés sous-évaluées et en les revendant après rénovation. D'autres optent pour un investissement à long terme en misant sur l'appréciation à long terme et les flux de trésorerie provenant de la location.

- Évaluez votre tolérance au risque en tant qu'investisseur. L'immobilier, comme tout investissement, comporte des risques. Les valeurs des propriétés peuvent fluctuer, et il peut y avoir des périodes où le marché immobilier est moins favorable.

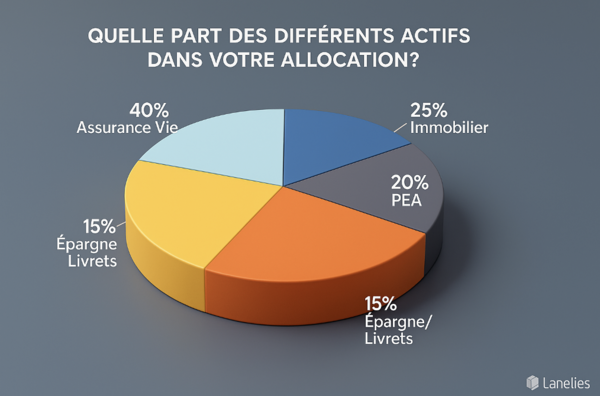

- Considérez comment l'immobilier s'inscrit dans votre portefeuille d'investissement global. La diversification des actifs (lien vers l’article sur la diversification) peut contribuer à réduire les risques. Si la majorité de vos investissements sont dans l'immobilier, cela peut augmenter votre exposition aux fluctuations du marché immobilier.

Si vous cherchez à générer un revenu, l'immobilier locatif peut être une option intéressante. Cependant, il est important d'évaluer les coûts associés à la propriété, tels que les taxes foncières, les assurances, l'entretien, et de s'assurer que les revenus locatifs couvrent ces dépenses.

- Déterminez la durée pendant laquelle vous prévoyez de conserver la propriété. Si votre objectif est à court terme, vous pourriez être plus sensible aux fluctuations du marché. Si c'est à long terme, vous pouvez être plus enclin à traverser des cycles économiques.

En conclusion

Quoiqu’il en soit un achat immobilier n’est pas à prendre à la légère et les nombreux paramètres vus ci-dessus peuvent vous aider à faire un choix éclairé

Chez Montparnasse gestion privée, nous pouvons faire des études de rentabilité assez poussées afin de vous aider dans vos investissements. Prenez rendez-vous sur notre site.

Faites appel à Montparnasse Gestion Privée

Vous possédez une entreprise avec un excédent de trésorerie ou vous souhaitez ouvrir un contrat de capitalisation à titre personnel. Planifiez un appel de découverte pour discuter de vos besoins